Módulo 4: Instrumentos de Capital y Renta Variable

Este módulo se centra en los mercados de renta variable, explorando las características de las acciones, los procesos de emisión, los métodos de valoración, las estrategias de inversión y la utilización de derivados en este importante segmento de los mercados de capitales.

4.1 Mercados de Renta Variable

Los mercados de renta variable, también conocidos como mercados de acciones o de capital accionario, son aquellos donde se negocian las participaciones en la propiedad de las empresas (acciones). Estos mercados proporcionan a las empresas una fuente crucial de financiamiento a largo plazo y ofrecen a los inversores la oportunidad de participar en el crecimiento y las ganancias de las empresas.

4.1.1 Características y Tipos de Acciones

Las acciones representan una alícuota del capital social de una empresa y otorgan a sus tenedores ciertos derechos y beneficios, aunque también implican riesgos. Los principales tipos de acciones son:

Acciones Comunes (Common Stock): Representan la forma más básica de propiedad en una empresa. Los accionistas comunes generalmente tienen derecho a voto en las juntas de accionistas (lo que les permite influir en las decisiones importantes de la empresa, como la elección del directorio), y tienen derecho a recibir dividendos si son declarados por la empresa. Sin embargo, en caso de liquidación de la empresa, los accionistas comunes tienen un derecho residual sobre los activos restantes después de que se hayan pagado todas las deudas y a los accionistas preferentes.

Acciones Preferentes (Preferred Stock): Tienen características tanto de deuda como de capital. Los accionistas preferentes generalmente no tienen derecho a voto, pero reciben dividendos fijos (similares a los pagos de intereses de un bono) que deben pagarse antes de cualquier dividendo a los accionistas comunes. En caso de liquidación, los accionistas preferentes tienen un derecho superior sobre los activos en comparación con los accionistas comunes. Algunas acciones preferentes son convertibles en acciones comunes o tienen cláusulas de rescate (call provisions).

Cuadro 4.1: Comparación de Acciones Comunes y Preferentes

Fuente: Damodaran, A. (2012). Investment Valuation: Tools and Techniques for Determining the Value of Any Asset (3rd ed.). John Wiley & Sons.

Conceptual 4.1: Jerarquía de Reclamos en Caso de Liquidación

4.1.2 Proceso de Oferta Pública Inicial (OPI) y Emisiones Secundarias

El proceso por el cual una empresa privada vende acciones al público por primera vez para obtener financiamiento se conoce como Oferta Pública Inicial (OPI) o IPO (Initial Public Offering). Las emisiones posteriores de acciones por parte de una empresa que ya cotiza en bolsa se denominan emisiones secundarias.

Oferta Pública Inicial (OPI):

- Decisión de Salir a Bolsa: La empresa decide los motivos y el momento para realizar una OPI.

- Selección del Banco de Inversión: La empresa contrata un banco de inversión (o un sindicato de bancos) para que actúe como suscriptor principal. El banco asesora a la empresa, ayuda a preparar la documentación legal (prospecto), realiza el due diligence, fija el precio de la oferta y se encarga de la venta de las acciones al público.

- Registro ante los Reguladores: La empresa debe registrar la oferta de acciones ante las autoridades reguladoras del mercado de valores (por ejemplo, la SEC en Estados Unidos o la SMV en Perú).

- Roadshow: La gerencia de la empresa y los banqueros de inversión realizan presentaciones (roadshow) a inversores institucionales para generar interés en la oferta.

- Fijación del Precio de la OPI: El precio al que se venderán las acciones se determina en función de la valoración de la empresa, la demanda de los inversores y las condiciones del mercado.

- Suscripción: Los inversores presentan sus órdenes de compra de acciones.

- Asignación de Acciones: El banco de inversión asigna las acciones a los inversores.

- Comienzo de la Negociación en Bolsa: Las acciones comienzan a negociarse en el mercado secundario.

Emisiones Secundarias: Una empresa que ya cotiza en bolsa puede emitir acciones adicionales para obtener más financiamiento. Esto puede ser una oferta pública secundaria (venta de nuevas acciones al público) o una colocación privada (venta a inversores institucionales). Las emisiones secundarias pueden diluir la participación de los accionistas existentes y a menudo pueden tener un impacto negativo en el precio de las acciones a corto plazo.

Conceptual 4.2: Proceso de una OPI

Fuente: Ritter, J. R., & Beatty, R. P. (2007). Valuation in Initial Public Offerings. University of Florida.4.1.3 Análisis Fundamental: Valoración por Descuento de Dividendos (DDM), Modelos de Flujo de Caja Libre (FCFF y FCFE)

El análisis fundamental es un método para valorar una empresa analizando sus estados financieros, su gestión, su posición competitiva y las condiciones económicas y de la industria. Dos enfoques comunes para la valoración de acciones dentro del análisis fundamental son los modelos de descuento de dividendos (DDM) y los modelos de flujo de caja libre (FCFF y FCFE).

Modelo de Descuento de Dividendos (DDM):

Este modelo valora una acción como el valor presente de todos los dividendos futuros esperados. La versión más simple es el modelo de crecimiento constante (Gordon Growth Model):

Donde:

P0 = Precio actual de la acción

D1 = Dividendo esperado para el próximo período

ke = Costo del capital accionario

g = Tasa de crecimiento constante esperada de los dividendos

Existen versiones más complejas del DDM que permiten tasas de crecimiento no constantes en diferentes períodos.

Modelos de Flujo de Caja Libre (FCFF y FCFE): Estos modelos valoran la empresa (FCFF) o el capital accionario (FCFE) descontando los flujos de efectivo futuros disponibles para todos los inversores (FCFF) o solo para los accionistas (FCFE) al costo de capital apropiado (WACC para FCFF, ke para FCFE).

Flujo de Caja Libre para la Firma (FCFF): Flujo de efectivo disponible para todos los proveedores de capital de la empresa (acreedores y accionistas). Se calcula como:

El valor de la empresa se obtiene descontando los FCFF futuros al WACC. El valor del capital accionario se obtiene restando el valor de la deuda del valor de la empresa.

-

Flujo de Caja Libre para el Capital Accionario (FCFE): Flujo de efectivo disponible solo para los accionistas después de que se han pagado todas las deudas y se han financiado las inversiones necesarias. Se calcula como:

El valor del capital accionario se obtiene descontando los FCFE futuros al costo del capital accionario (ke).

Cuadro 4.2: Ventajas y Desventajas de los Modelos de Valoración Fundamental

Fuente: Koller, T., Goedhart, M., & Wessels, D. (2020). Valuation: Measuring and Managing the Value of Companies (7th ed.). John Wiley & Sons.

Ejemplo Desarrollado 3.1: Valoración por DDM (Modelo de Crecimiento Constante)

Una empresa pagó un dividendo de $2.00 por acción el año pasado. Se espera que los dividendos crezcan a una tasa constante del 5% anual. El costo del capital accionario para esta empresa es del 12%. Utilizando el modelo de crecimiento constante de dividendos, el valor estimado por acción sería:

4.1.4 Análisis Técnico: Identificación de Tendencias y Patrones

El análisis técnico es un método para predecir los movimientos futuros de los precios de las acciones (y otros activos financieros) basándose en el estudio de datos históricos del mercado, principalmente precios y volúmenes de negociación. Los analistas técnicos utilizan gráficos y patrones para identificar tendencias y posibles puntos de inflexión en los precios, sin considerar los fundamentos económicos o financieros de la empresa. Algunas herramientas y conceptos clave del análisis técnico incluyen:

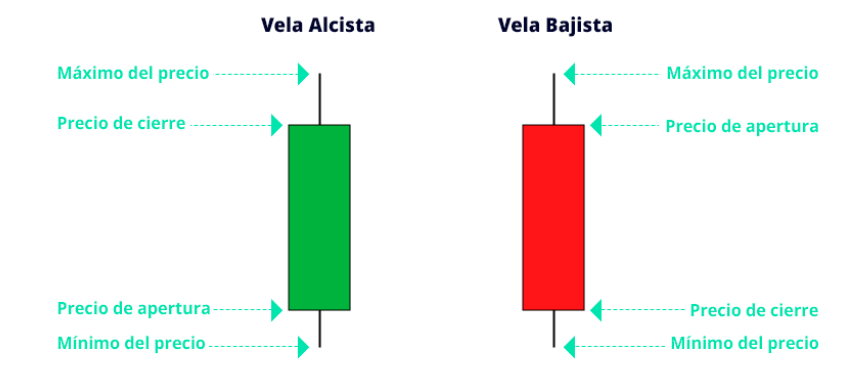

Gráficos de Precios: Líneas, barras o velas japonesas que muestran la evolución del precio de una acción a lo largo del tiempo.

Tendencias: Direcciones generales en las que se mueve el precio (alcista, bajista o lateral). Se identifican mediante líneas de tendencia que conectan máximos o mínimos sucesivos.

Niveles de Soporte y Resistencia: Niveles de precios en los que históricamente la demanda ha sido lo suficientemente fuerte como para detener una caída (soporte) o la oferta ha sido lo suficientemente fuerte como para detener un aumento (resistencia).

Patrones Gráficos: Formaciones específicas en los gráficos de precios que se cree que predicen movimientos futuros, como cabeza y hombros, doble techo/suelo, triángulos, etc.

Indicadores Técnicos: Cálculos matemáticos basados en el precio y/o el volumen que se utilizan para generar señales de compra o venta, como medias móviles, MACD, RSI, estocásticos, etc.

Teoría de Dow: Un conjunto de principios que subyacen a gran parte del análisis técnico, incluyendo la idea de que los precios se mueven en tendencias y que los volúmenes confirman las tendencias.

Conceptual 4.3: Ejemplo de Gráfico de Velas Japonesas con Líneas de Tendencia

Fuente: Murphy, J. J. (1999). Technical Analysis of the Financial Markets: A Comprehensive Guide to Trading Methods and Applications. New York

Cuadro 4.3: Ejemplos de Indicadores Técnicos

Fuente: Kirkpatrick II, C. D., & Dahlquist, J. R. (2016). Technical Analysis: The Complete Resource for Financial Market Technicians (3rd ed.). FT Press.

4.2 Inversión y Gestión de Portafolios de Renta Variable

La gestión de portafolios de renta variable implica la construcción y el mantenimiento de una colección diversificada de acciones con el objetivo de alcanzar los objetivos financieros del inversor, considerando su tolerancia al riesgo y su horizonte de inversión.

4.2.1 Teoría Moderna del Portafolio (MPT): Diversificación, Frontera Eficiente

La Teoría Moderna del Portafolio (MPT), desarrollada por Harry Markowitz, postula que los inversores racionales deberían construir portafolios diversificados para optimizar el rendimiento esperado para un nivel dado de riesgo, o minimizar el riesgo para un nivel dado de rendimiento esperado.

Diversificación: La estrategia de invertir en una variedad de activos diferentes (en este caso, diferentes acciones) para reducir el riesgo no sistemático o diversificable (también conocido como riesgo específico de la empresa). Al combinar acciones cuyos rendimientos no estén perfectamente correlacionados, se puede reducir la volatilidad general del portafolio sin sacrificar el rendimiento esperado.

Frontera Eficiente: Es el conjunto de portafolios que ofrecen el máximo rendimiento esperado para cada nivel de riesgo, o el mínimo riesgo para cada nivel de rendimiento esperado. Los inversores racionales elegirán un portafolio ubicado en la frontera eficiente que se alinee con su tolerancia al riesgo.

Conceptual 4.4: Frontera Eficiente

4.2.2 Modelos de Valoración de Activos de Capital (CAPM) y Teoría de Arbitraje de Precios (APT)

Estos modelos buscan describir la relación entre el riesgo y el rendimiento esperado de los activos, proporcionando un marco para determinar el costo del capital accionario y para la fijación de precios de los activos.

Modelo de Valoración de Activos de Capital (CAPM): Como se mencionó anteriormente, el CAPM establece que el rendimiento esperado de un activo es igual a la tasa libre de riesgo más una prima de riesgo proporcional a su beta (β), que mide el riesgo sistemático del activo en relación con el mercado.

El CAPM es un modelo de un solo factor (el riesgo de mercado).

Teoría de Arbitraje de Precios (APT): La APT es un modelo de valoración de activos multifactorial que permite que el rendimiento esperado de un activo dependa de varios factores macro

Fuente: Elton, E. J., Gruber, M. J., Brown, S. J., & Goetzmann, W. N. (2014). Modern Portfolio Theory and Investment Analysis (9th ed.). John Wiley & Sons.

4.2.3 Estrategias de Inversión Activa y Pasiva

Los inversores en renta variable pueden adoptar estrategias de inversión activas o pasivas.

Inversión Pasiva: Busca replicar el rendimiento de un índice de mercado amplio (como el S&P 500 o el MSCI World) a través de fondos indexados o ETFs (Exchange-Traded Funds). La filosofía subyacente es que es difícil superar consistentemente al mercado a largo plazo debido a la eficiencia de los mercados. Los costos de gestión suelen ser bajos en las estrategias pasivas.

Inversión Activa: Implica intentar superar el rendimiento de un índice de referencia mediante la selección de acciones individuales que se consideran infravaloradas (análisis fundamental) o mediante la predicción de movimientos de precios a corto plazo (análisis técnico o market timing). La gestión activa requiere investigación y análisis intensivos, y los costos de gestión suelen ser más altos.

4.2.4 Medición y Evaluación del Rendimiento de Portafolios

Es crucial medir y evaluar el rendimiento de los portafolios de renta variable para determinar si se están cumpliendo los objetivos de inversión y para comparar el desempeño con índices de referencia relevantes o con otros gestores. Algunas métricas comunes incluyen:

Rendimiento Total: El cambio porcentual en el valor del portafolio durante un período específico, incluyendo dividendos y ganancias/pérdidas de capital.

Alfa de Jensen: Mide el rendimiento ajustado al riesgo de un portafolio en relación con el CAPM. Un alfa positivo indica un rendimiento superior al esperado para el nivel de riesgo asumido.

Donde Rp es el rendimiento del portafolio y βp es el beta del portafolio.

Ratio de Sharpe: Mide el rendimiento ajustado al riesgo dividiendo el exceso de rendimiento del portafolio (rendimiento del portafolio menos la tasa libre de riesgo) por su desviación estándar (volatilidad total). Un ratio de Sharpe más alto indica un mejor rendimiento ajustado al riesgo.

Ratio de Treynor: Similar al ratio de Sharpe, pero utiliza el beta del portafolio (riesgo sistemático) en lugar de la desviación estándar.

Cuadro 4.5: Métricas de Evaluación del Rendimiento de Portafolios

4.3 Mercados de Derivados de Renta Variable

Los derivados de renta variable son contratos cuyo valor se deriva del precio de una acción o de un índice bursátil subyacente. Al igual que los derivados de renta fija, se utilizan para cobertura, especulación y arbitraje.

4.3.1 Futuros y Opciones sobre Acciones e Índices Bursátiles

Futuros sobre Acciones (Stock Futures): Son contratos estandarizados que obligan a comprar o vender una cantidad específica de una acción en particular a un precio predeterminado en una fecha futura específica.

Futuros sobre Índices Bursátiles (Index Futures): Son similares a los futuros sobre acciones, pero el activo subyacente es un índice bursátil (como el S&P 500, el Dow Jones o el NASDAQ Composite). La liquidación de los futuros sobre índices suele ser en efectivo.

Opciones sobre Acciones (Stock Options): Otorgan al comprador el derecho, pero no la obligación, de comprar (opción de compra o call option) o vender (opción de venta o put option) una acción específica a un precio de ejercicio determinado en o antes de una fecha de vencimiento.

Opciones sobre Índices Bursátiles (Index Options): Similares a las opciones sobre acciones, pero el activo subyacente es un índice bursátil.

4.3.2 Estrategias de Negociación con Opciones

Las opciones sobre acciones e índices ofrecen una amplia gama de estrategias de negociación, que permiten a los inversores adaptar sus posiciones a sus expectativas sobre la dirección, la volatilidad y el tiempo hasta el vencimiento del activo subyacente. Algunas estrategias comunes incluyen:

Compra Directa (Long Call/Put): Comprar una opción de compra si se espera que el precio del activo subyacente suba, o comprar una opción de venta si se espera que el precio baje.

Venta Cubierta (Covered Call): Vender una opción de compra sobre acciones que ya se poseen. Genera ingresos por la prima de la opción y proporciona cierta protección a la baja, pero limita las ganancias potenciales si el precio de las acciones sube significativamente.

Venta de Opciones de Venta con Efectivo en Reserva (Cash-Secured Put): Vender una opción de venta manteniendo suficiente efectivo para comprar las acciones si la opción es ejercida. Genera ingresos por la prima y permite comprar las acciones a un precio más bajo si el precio cae.

Straddle: Comprar una opción de compra y una opción de venta con el mismo precio de ejercicio y fecha de vencimiento. Se utiliza para apostar a una gran volatilidad en el precio del activo subyacente, sin importar la dirección.

Strangle: Similar al straddle, pero con precios de ejercicio diferentes (la compra tiene un precio de ejercicio más alto que el precio actual, y la venta tiene un precio de ejercicio más bajo). Es menos costoso que un straddle pero requiere un mayor movimiento del precio para ser rentable.

Spreads (Diferenciales): Implican la compra y venta simultánea de opciones del mismo tipo (calls o puts) pero con diferentes precios de ejercicio o fechas de vencimiento. Se utilizan para limitar el riesgo y el costo de la posición, y para apostar a movimientos de precios o cambios en la volatilidad dentro de un rango específico.

Conclusión del Módulo 4:

Este módulo ha explorado en profundidad los mercados de renta variable, abarcando las características de las acciones, los procesos de emisión, los métodos de valoración fundamental y técnico, las teorías y estrategias de inversión en portafolios, y la utilización de derivados de renta variable. La comprensión de estos conceptos es esencial para participar de manera informada y efectiva en los mercados de capitales.

{kind=link}

0 Comentarios