Capítulo 1: Fundamentos y Estructura de los Mercados de Capitales

1.1 Introducción a los Mercados Financieros

Los mercados financieros constituyen el epicentro donde se canaliza el ahorro de aquellos con excedentes de fondos hacia aquellos que necesitan financiamiento para invertir, consumir o llevar a cabo proyectos. Su existencia y eficiente funcionamiento son cruciales para el crecimiento económico, la asignación óptima de recursos y la creación de valor. Sin mercados financieros robustos, la inversión productiva se vería obstaculizada, el costo del capital aumentaría y las oportunidades de crecimiento se verían limitadas.

Desde una perspectiva macroeconómica, los mercados financieros facilitan la formación de capital y la inversión, elementos esenciales para el aumento de la productividad y el desarrollo económico sostenible. A nivel microeconómico, permiten a las empresas obtener los recursos necesarios para expandirse, innovar y crear empleo, mientras que los individuos pueden gestionar su riqueza, planificar su futuro financiero y acceder a diversas oportunidades de inversión.

Los mercados financieros modernos son complejos y dinámicos, influenciados por factores económicos, políticos, sociales y tecnológicos. Comprender su estructura, funcionamiento y los diferentes tipos de mercados que los componen es fundamental para cualquier profesional en el ámbito de las finanzas.

1.1: Flujo de Fondos en la Economía)

Fuente: Mishkin, F. S. (2019). Money, Banking, and Financial Markets (12th ed.). Pearson Education.

1.2 Clasificación de los Mercados Financieros

La diversidad de necesidades de financiamiento e inversión ha dado lugar a una amplia gama de mercados financieros, que pueden clasificarse según diferentes criterios:

1.2.1 Mercado Primario vs. Mercado Secundario:

Mercado Primario: Es donde se emiten por primera vez nuevos valores (acciones, bonos, etc.) para obtener financiamiento directamente de los inversores. La empresa o entidad emisora recibe los fondos generados por la venta de estos nuevos valores. Un ejemplo típico es la Oferta Pública Inicial (OPI) de acciones de una empresa.

1.2.2 Mercados de Dinero vs. Mercados de Capitales:

Mercados de Dinero: Se negocian instrumentos de deuda a corto plazo, generalmente con vencimientos de un año o menos. Estos instrumentos suelen ser de bajo riesgo y alta liquidez. Ejemplos incluyen las letras del tesoro, los certificados de depósito (CDs) y el papel comercial.

Mercados de Capitales: Se negocian instrumentos de deuda y capital a largo plazo, con vencimientos superiores a un año. Estos mercados financian inversiones a largo plazo. Ejemplos incluyen los bonos corporativos, los bonos gubernamentales a largo plazo y las accion

1.2.3 Mercados Organizados (Bolsas) vs. Mercados No Organizados o "Over-the-Counter" (OTC):

Mercados Organizados (Bolsas): Son mercados centralizados con reglas y procedimientos estandarizados para la negociación de valores. Tienen una ubicación física o una plataforma electrónica donde compradores y vendedores se encuentran para realizar transacciones. Ejemplos incluyen la Bolsa de Valores de Lima (BVL), la Bolsa Mexicana de Valores (BMV) y la Bolsa de Madrid.

Cuadro 1.1: Clasificación de los Mercados Financieros

Fuente: Ross, S. A., Westerfield, R. W., & Jaffe, J. F. (2019). Corporate Finance (12th ed.). McGraw-Hill Education.

Ejemplo: Emisión de Bonos en el Mercado Primario

Imaginemos que la empresa "Textiles del Perú S.A." necesita financiamiento para expandir su planta de producción. Decide emitir bonos corporativos por un valor total de $10 millones con un plazo de 10 años y una tasa de interés cupón del 8% anual. Estos bonos se ofrecen por primera vez a los inversores en el mercado primario a través de un banco de inversión que actúa como colocador. Los inversores institucionales (fondos de pensiones, compañías de seguros) y algunos inversores individuales compran estos bonos directamente de Textiles del Perú S.A., proporcionándole los $10 millones necesarios para su expansión.

Posteriormente, si un inversor que compró estos bonos desea venderlos antes de su vencimiento, lo hará en el mercado secundario. Otros inversores comprarán estos bonos existentes sin que Textiles del Perú S.A. reciba fondos adicionales en esta transacción. El precio al que se negocian estos bonos en el mercado secundario estará determinado por factores como las tasas de interés del mercado, la percepción del riesgo crediticio de Textiles del Perú S.A. y la oferta y demanda de estos bonos.

1.3 Participantes del Mercado: Emisores, Inversores e Intermediarios Financieros

El funcionamiento eficiente de los mercados de capitales depende de la interacción de diversos participantes clave:

Emisores: Son entidades (empresas, gobiernos u otras organizaciones) que necesitan obtener financiamiento y emiten valores financieros (acciones, bonos, etc.) para captar fondos de los inversores. Su objetivo principal es obtener capital para financiar sus operaciones, inversiones o proyectos. La calidad crediticia y la solvencia del emisor son factores cruciales que influyen en el costo del financiamiento que pueden obtener.

Inversores: Son individuos o instituciones que poseen excedentes de fondos y buscan invertir en valores financieros con el objetivo de obtener un rendimiento futuro. Los inversores pueden tener diferentes perfiles de riesgo y horizontes de inversión, lo que influye en sus decisiones de inversión. Se pueden clasificar en:

- Inversores Institucionales: Son organizaciones que gestionan grandes volúmenes de activos, como fondos de pensiones, compañías de seguros, fondos mutuos, bancos de inversión y fondos de cobertura (hedge funds). Su actividad tiene un impacto significativo en la liquidez y la dinámica de los mercados.

- Inversores Minoristas: Son individuos que invierten sus propios fondos en los mercados financieros. Su participación, aunque individualmente menor que la de los inversores institucionales, es importante para la profundidad del mercado.

-

Intermediarios Financieros: Son entidades que facilitan la conexión entre emisores e inversores, reduciendo los costos de transacción y la asimetría de información. Desempeñan un papel crucial en la eficiencia del mercado. Algunos ejemplos importantes incluyen:

- Bancos de Inversión: Asesoran a las empresas en la emisión de valores (underwriting), facilitan fusiones y adquisiciones y realizan actividades de negociación por cuenta propia.

- Corredores de Bolsa (Brokers): Actúan como agentes que ejecutan órdenes de compra y venta de valores en nombre de sus clientes, cobrando una comisión por sus servicios.

- Distribuidores (Dealers): Mantienen un inventario de valores y están dispuestos a comprar y vender por su propia cuenta, obteniendo ganancias del diferencial entre el precio de compra y el precio de venta (bid-ask spread).

- Administradoras de Fondos de Inversión: Gestionan carteras de inversión en nombre de sus clientes, invirtiendo en diversos activos financieros según los objetivos del fondo.

1.2: Interacción de los Participantes del Mercado

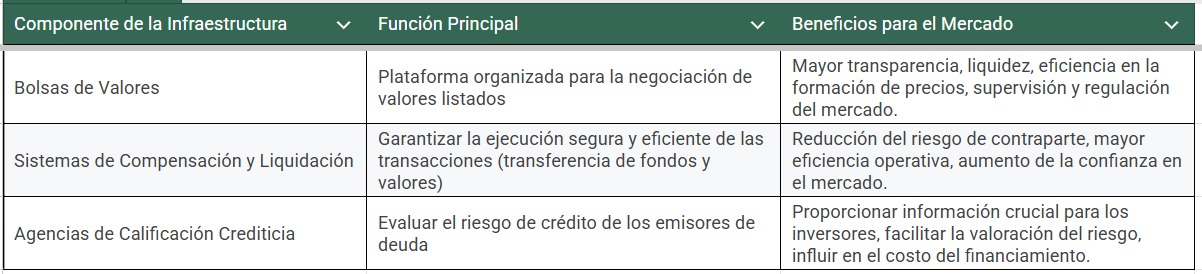

1.4 Infraestructura del Mercado: Bolsas, Sistemas de Compensación y Calificación Crediticia

El buen funcionamiento de los mercados de capitales requiere una infraestructura sólida y eficiente que garantice la transparencia, la seguridad y la liquidación oportuna de las transacciones:

Bolsas de Valores: Son mercados organizados que proporcionan una plataforma para la negociación de valores listados (principalmente acciones y algunos bonos). Establecen reglas y regulaciones para la admisión de valores a negociación (listing requirements), la conducta de los miembros y la divulgación de información por parte de las empresas listadas. Las bolsas modernas son principalmente electrónicas, facilitando la negociación rápida y eficiente.

Sistemas de Compensación y Liquidación: Son infraestructuras cruciales que garantizan que las transacciones realizadas en los mercados se completen de manera segura y eficiente. La compensación implica la determinación de las obligaciones de cada parte (quién debe qué y a quién). La liquidación es el proceso final de transferencia de fondos y valores entre las partes. Estos sistemas reducen el riesgo de contraparte y aumentan la confianza en el mercado. Ejemplos incluyen las cámaras de compensación (clearing houses) que actúan como contraparte central en muchas transacciones.

Cuadro 1.2: Funciones de la Infraestructura del Mercado

Fuente: Fabozzi, F. J. (2010). Foundations of Financial Markets and Institutions (4th ed.). Pearson Prentice Hall.

Conclusión

Este modulo ha sentado las bases para comprender la importancia, la estructura y los participantes de los mercados de capitales. Hemos explorado las diferentes formas en que se clasifican estos mercados, el rol fundamental de los emisores, inversores e intermediarios financieros, y la infraestructura esencial que sustenta su funcionamiento eficiente. Esta comprensión inicial es crucial para adentrarnos en los modulos posteriores, donde analizaremos en detalle los diferentes tipos de instrumentos financieros, su valoración y las estrategias de inversión en los mercados de capitales.

{kind=link}

0 Comentarios